| 多因素股票风险模型要素 | 多因素模型的因素风险溢价 | 解释 |

|---|---|---|

| 市场风险溢价 | 描述市场整体风险的超额回报 | 反映投资者对承担整个市场风险所要求的额外回报,通常与股票市场的波动性相关。市场风险溢价是评估股票风险的基础。 |

| 行业风险溢价 | 针对特定行业风险的超额回报 | 由于某些行业可能面临特定的风险(如技术变革、政策变动等),投资者会要求更高的回报来补偿这些额外的风险。 |

| 公司规模风险溢价 | 不同规模公司股票的风险溢价 | 小型公司股票通常被认为风险更高,因此投资者会要求更高的回报。这反映了公司规模与风险之间的关系。 |

| 财务杠杆风险溢价 | 公司财务杠杆水平带来的风险溢价 | 高杠杆公司可能面临更高的违约风险,投资者因此会要求更高的回报。 |

| 盈利增长风险溢价 | 公司盈利增长预期带来的风险溢价 | 高增长预期的公司股票通常风险更高,投资者会要求更高的回报来补偿未来的不确定性。 |

| 波动性风险溢价 | 股票价格波动性带来的风险溢价 | 波动性高的股票意味着更大的不确定性,投资者会要求更高的回报来补偿这种风险。 |

| 流动性风险溢价 | 股票流动性不足带来的风险溢价 | 流动性差的股票可能难以迅速买卖,投资者会要求更高的回报来补偿这种交易不便。 |

| 其他特殊因素风险溢价 | 其他特定因素带来的风险溢价 | 包括宏观经济因素、政策变动、行业特性等,这些因素都可能对股票风险产生重大影响,并要求相应的风险溢价。 |

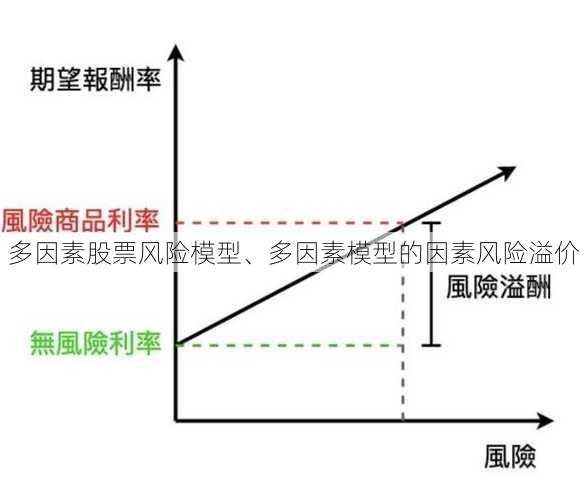

解释:

多因素股票风险模型(如资本资产定价模型CAPM的扩展版本)通过考虑多个因素来评估股票的风险和预期回报。因素风险溢价是指投资者为了承担某一特定风险而要求的额外回报。这些因素风险溢价反映了市场对不同类型风险的定价,并帮助投资者在投资决策中考虑到各种潜在的风险因素。

文章版权声明:除非注明,否则均为知行网原创文章,转载或复制请以超链接形式并注明出处。