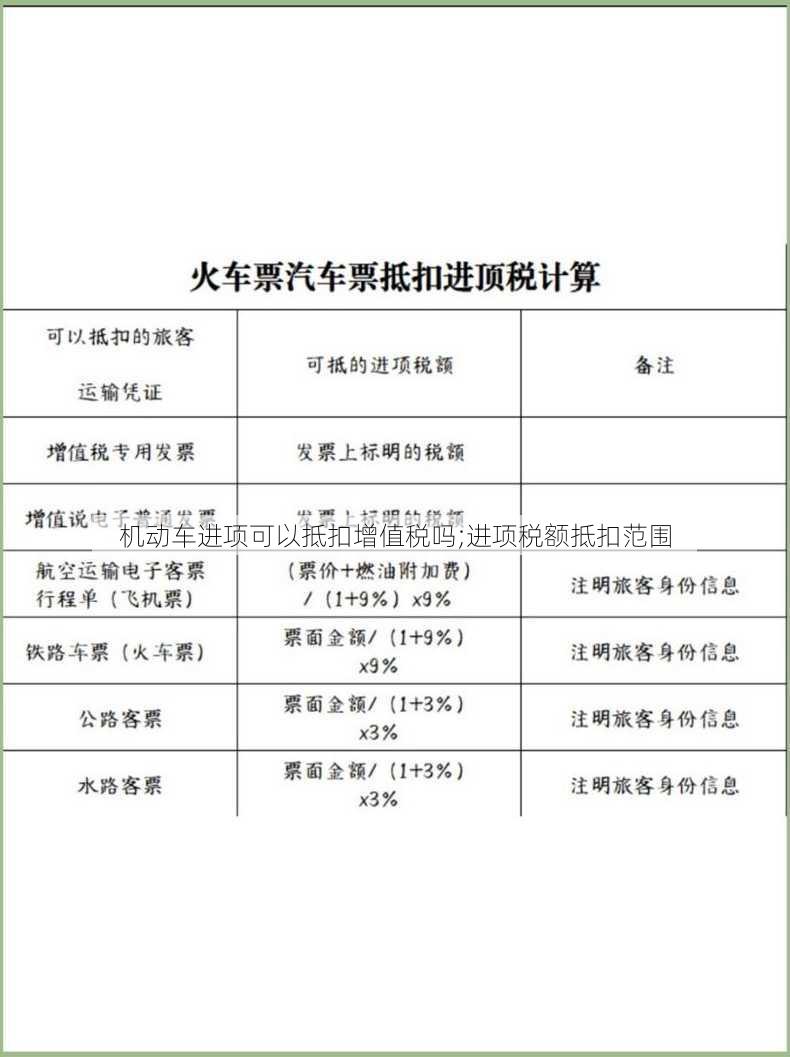

一、机动车进项是否可以抵扣增值税

1.1 简要回答

是的,根据我国现行税法规定,符合条件的机动车进项是可以抵扣增值税的。

1.2 详细解释

根据《中华人民共和国增值税法》及相关规定,企业购进的货物和服务,包括机动车,在符合以下条件的情况下,其进项税额可以抵扣:

购进的货物或服务用于生产经营活动;

购进的货物或服务已取得增值税专用发票或海关进口增值税专用缴款书;

购进的货物或服务不属于免税项目。

二、进项税额抵扣范围

2.1 简要回答

进项税额抵扣范围包括但不限于以下内容:

购进的货物;

购进的服务;

购进的固定资产;

购进的无形资产;

购进的用于生产经营活动的机动车。

2.2 详细解释

(1)购进的货物

企业购进的货物,如原材料、设备等,在满足上述条件的情况下,其进项税额可以抵扣。

(2)购进的服务

包括但不限于运输服务、租赁服务、技术服务等,只要用于生产经营活动,其进项税额均可抵扣。

(3)购进的固定资产

企业购进的固定资产,如房屋、土地、机器设备等,在满足一定条件的情况下,其进项税额可以抵扣。

(4)购进的无形资产

如专利、商标、著作权等,只要用于生产经营活动,其进项税额也可抵扣。

(5)购进的用于生产经营活动的机动车

企业购进的用于生产经营活动的机动车,如生产设备、运输车辆等,其进项税额可以抵扣。

三、常见问题及回答

3.1 问题1:所有机动车进项都可以抵扣增值税吗?

回答1: 不是的。只有用于生产经营活动的机动车进项才能抵扣增值税。

3.2 问题2:购进的二手车可以抵扣增值税吗?

回答2: 可以。只要满足上述条件,购进的二手车进项税额也可以抵扣。

3.3 问题3:购进的进口机动车可以抵扣增值税吗?

回答3: 可以。进口机动车只要符合上述条件,其进项税额可以抵扣。

3.4 问题4:购进的机动车用于员工福利,可以抵扣增值税吗?

回答4: 不可以。购进的机动车用于员工福利,不属于用于生产经营活动,其进项税额不能抵扣。

3.5 问题5:购进的机动车用于出租,可以抵扣增值税吗?

回答5: 可以。购进的机动车用于出租,属于用于生产经营活动,其进项税额可以抵扣。

3.6 问题6:购进的机动车用于办公,可以抵扣增值税吗?

回答6: 可以。购进的机动车用于办公,只要符合用于生产经营活动的条件,其进项税额可以抵扣。